来源:北京税务 发布人:学林网 发稿日期:2024-12-27

新企业在启用营业账簿时,关于印花税的缴纳规定如下:

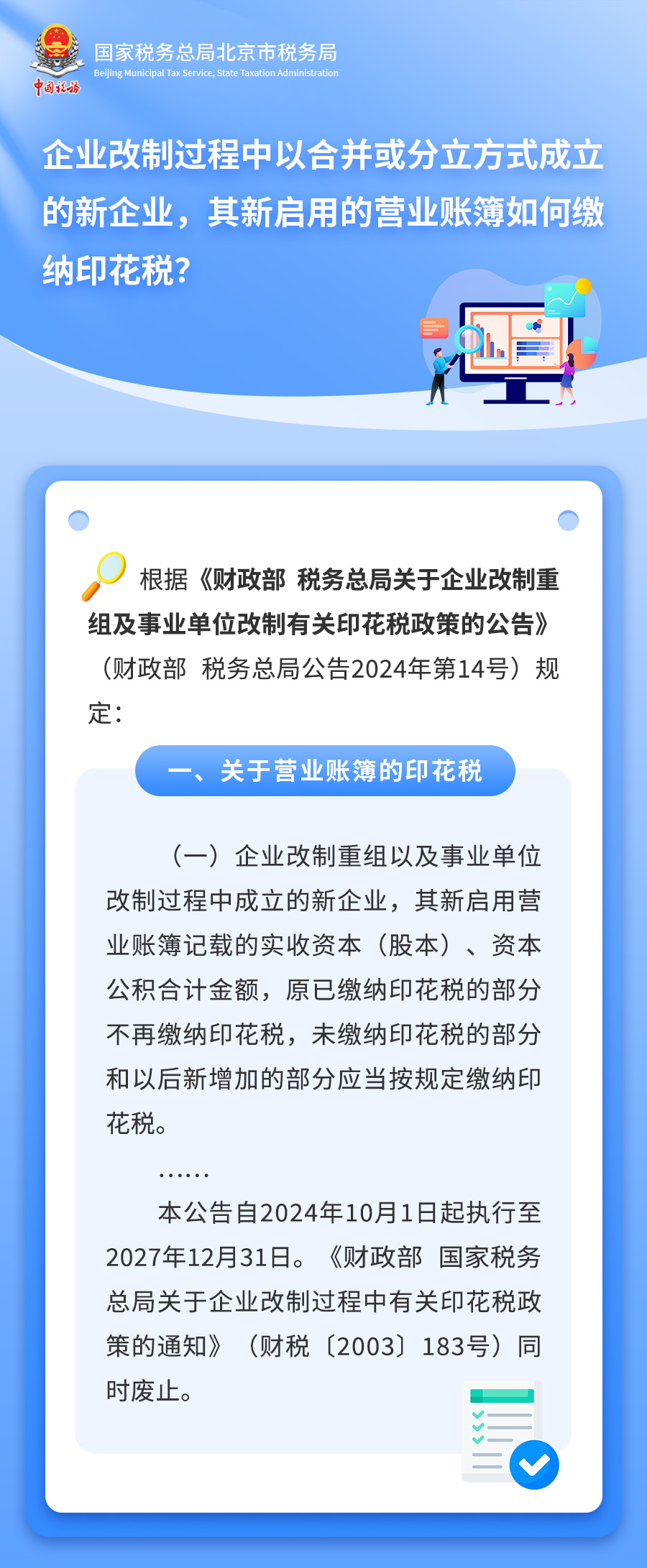

1.已缴纳印花税的部分不再缴纳:在企业改制重组以及事业单位改制过程中成立的新企业,其新启用的营业账簿记载的实收资本(股本)、资本公积合计金额,原已缴纳印花税的部分不再缴纳印花税。

2.未缴纳和新增部分需按规定缴纳:未缴纳印花税的部分和以后新增加的部分应当按规定缴纳印花税。

3.特殊情况免征印花税:

债权转股权:对经国务院批准实施的重组项目中发生的债权转股权,债务人因债务转为资本而增加的实收资本(股本)、资本公积合计金额,免征印花税。

特定产权转移书据:对企业改制、合并、分立、破产清算以及事业单位改制书立的产权转移书据,免征印花税。

4.适用范围:

企业改制:包括非公司制企业改制为有限责任公司或股份有限公司,有限责任公司变更为股份有限公司,股份有限公司变更为有限责任公司。原企业投资主体存续并在改制后的公司中所持股权比例超过75%,且改制后公司承继原企业权利、义务。

企业重组:包括合并、分立、其他资产或股权出资和划转、债务重组等。

这些规定自2024年10月1日起执行,至2027年12月31日止。

12月26日19:30-21:00

12月11日19:30-21:00

12月05日19:30-21:00

咸林书店:陕西省西安市碑林区太白北路197号太白星座 邮编:710068 咨询电话:029-88305808 15902990880 邮箱:159290880@qq.com

© Copyright 2021-2025学林网 www.xuelin.cn Inc All Rights Reserved 陕ICP备17012834号

版权所有 西安旭尔网络科技有限公司 技术支持:至成科技