2021 年 7 月份,教育行业共发生 25 起融资事件,融资总金额为 15.132 亿元。其中,最大的一笔融资来自泛互联网职业教育提升平台开课吧获得的 6 亿元 B 轮融资。相较去年同期,2021 年 7 月份融资金额增长近 6 亿,事件数量也增加了 10 起(2020 年 7 月发生15起融资事件,融资总额为 9.75 亿元)。而与上月相比,7 月融资事件数量及金额也出现一些变化,事件数量较上月(23 起)增加两起,总金额则略有缩水,从上月的 17.678 亿元减少到本月的 15.132 亿元。值得一提的是,在 7 月下旬,国家正式颁布落地了传闻许久的“双减”政策,从内容看,此前星光熠熠的 K12 学科培训赛道似乎已到尽头,预计未来将很难有融资出现。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取 300 万来计算;数千万融资取 3000 万来计算;另外,保守起见,近千万融资我们取 600 万来计算,近千万美元则取 600 万美元即 3600 万人民币来计算;千万级指 1000 万;近亿元指 6000 万;上亿元指的是 1 亿元。附:融资时间以媒体披露时间计算。

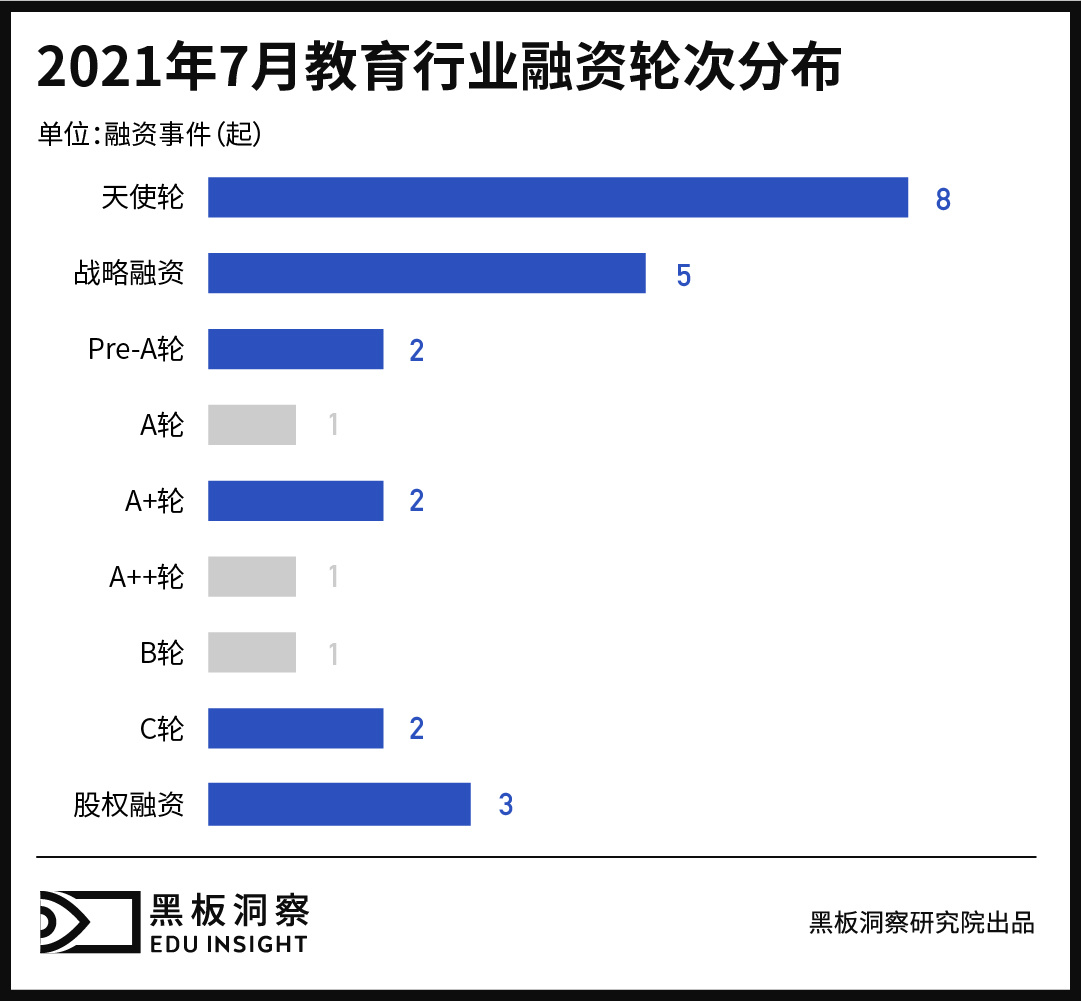

融资轮次

统计数据显示,7 月融资轮次中,天使轮融资以 8 起数额的优势位居轮次发生频率榜首,占比为 32%;战略融资以 5 起的数额位列第二,占比为 20%;股权融资发生 3 起,名列第三;A+ 轮、Pre-A、C 轮这三个轮次并列第四,三者各有 2 起融资发生。此外,A 轮、A++、B 轮均发生 1 起融资。

7 月融资轮次中,处于早期融资阶段的事件共有 15 起,占比为 60%,与上月比例基本持平(2021 年 6 月早期融资占比为 60.87%)。

地域分布

从地域分布看,相较于 6 月的 9 个地区,7 月融资地域范围略有收缩,共有 8 个地区发生融资。其中北、上、广三地依旧是吸金高地。北京共有9起融资发生,以 36% 的占比位居榜首;上海、广东则分别以 6 起和 5 起的事件数量分列二三位。此外,山东、四川、浙江、江苏、海南这五地均有 1 起融资事件发生。

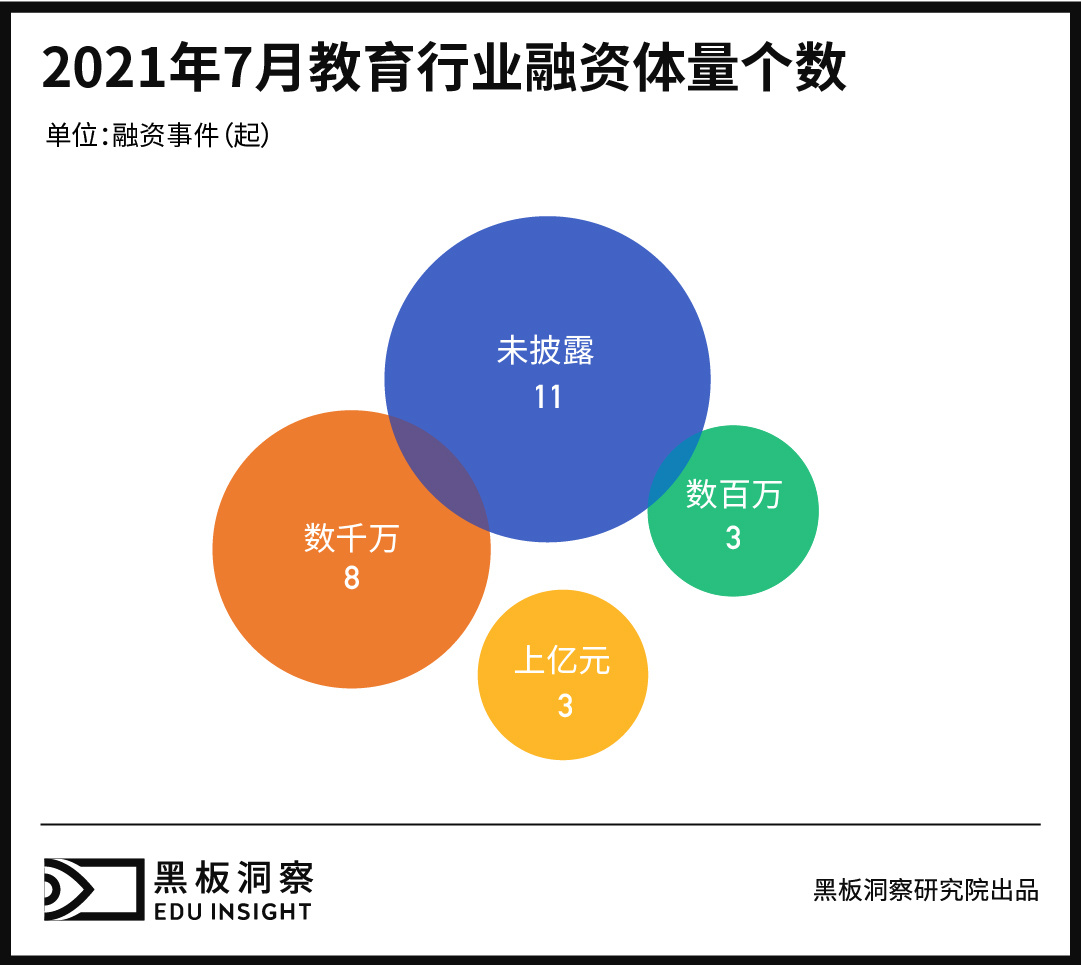

融资体量

融资体量上看,7 月融资总金额相较于 6 月略有减少,从 17.678 亿元减少到本月的 15.132 亿元,跌幅约为 14.40%。7 月的融资体量中,千万级的融资数量最多,共发生了 8 起,占比已接近 1/3;百万级和上亿元体量的事件各有 3 起,占比均为12%;另有11起融资事件尚未披露具体金额。

3 起上亿元的融资事件中,开课吧以 6 亿元的金额稳坐头把交椅。据悉,该轮融得的资金将主要用于教学教研、产品技术开发、线下场景搭建和组织建设等领域。另外两起上亿元的融资则来自企业服务领域,分别是教育 AI SaaS 平台“松鼠 AI”,以及一站式视频技术服务商“百家云”,两者均完成了数亿元人民币的C轮融资。

细分领域

7 月融资事件细分领域中,企业服务以 8 起的数量占据榜首;职业教育以 7 起屈居第二;素质教育领域共发生 5 起,位列第三。此外,早幼教领域发生 3 起融资,语言培训及留学服务领域各有 1 起融资发生。从近三个月数据看,职业教育、素质教育、企业服务三条赛道俨然成为融资“三巨头”,牢牢占据 5 月、6 月、7 月细分领域融资次数排行前三甲。

7 月的融资细分领域范围有所扩大,在 6 月不变的基础上新增早幼教这条赛道,共计 6 条细分赛道发生融资。整体规模看,职业教育领域融资金额最高,共有 7.1 亿元,约占 7 月融资总金额的 46.92%,该细分赛道内数额最大的一笔融资即开课吧所获的 6 亿元融资。企业服务以相差 0.15 亿元的微弱差距位列第二,占比同样已超过 45%。剩余份额则被其它赛道占据,但规模均没有过亿元。

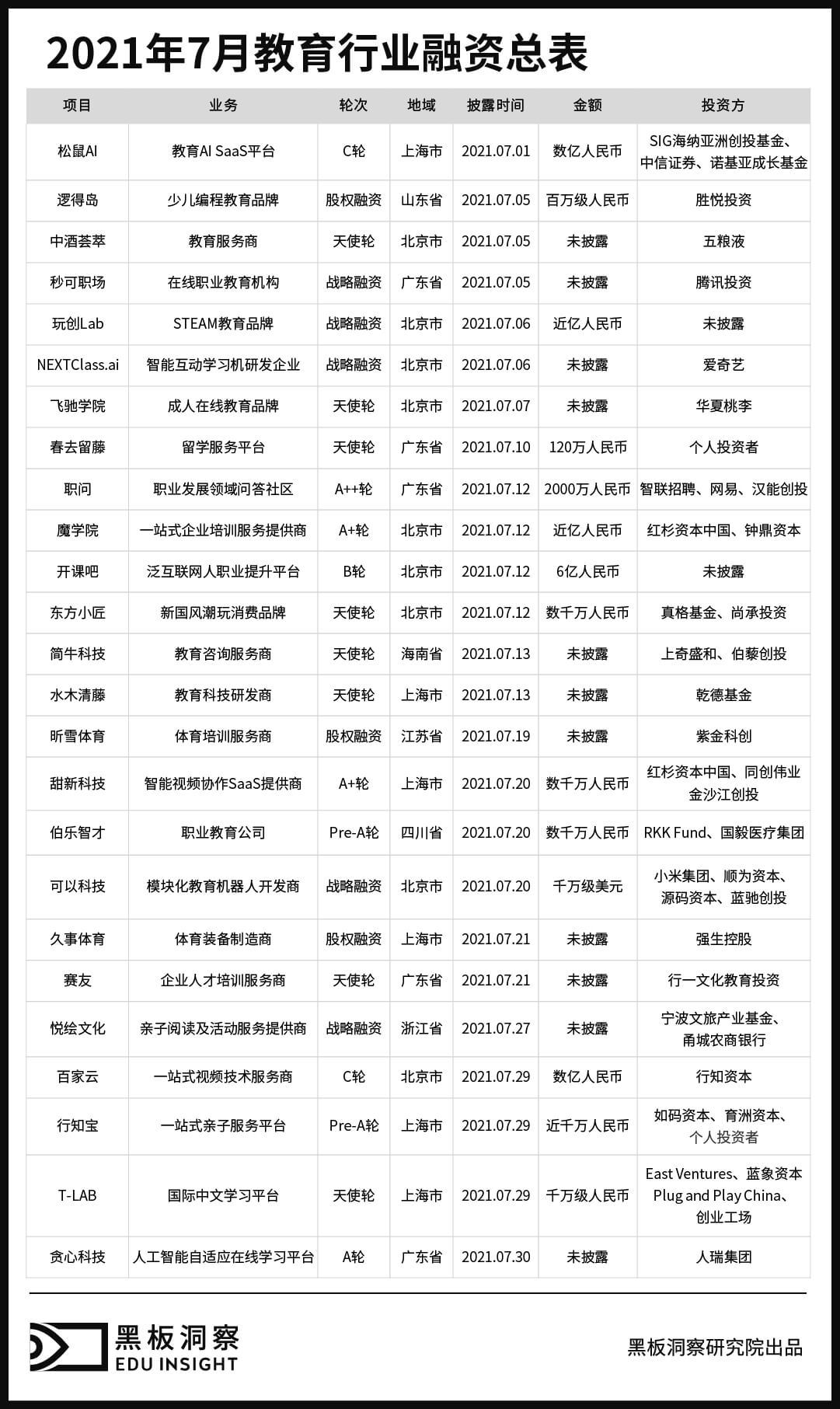

附总表

结语

综合近几月融资数据看,7 月教育行业融资也处在相对保守稳定的阶段,融资总额在 15 亿元上下振荡,融资事件也基本位于 20 起左右的数量水平。但可以预见的是,在新政背景下,整个行业将会面临一段不短的阵痛期,拿钱到手软的日子已经一去不复返,许多公司想“活下去”必须走上转型之路。与此同时,教育行业如何在规定范围内“拿到钱、拿好钱、拿稳钱”,也成为从业者所必须面对和思考的问题。

本文来自微信公众号黑板洞察(ID:heibandongcha),作者:黑板洞察。