来源:咸林会计网 发布人:学林网 发稿日期:2022-10-13

纳税人应当根据书立印花税应税合同、产权转移书据和营业账簿情况,填写《印花税税源明细表》,进行财产行为税综合申报。合同数量较多且属于同一税目的,可以合并汇总填写《印花税税源明细表》。

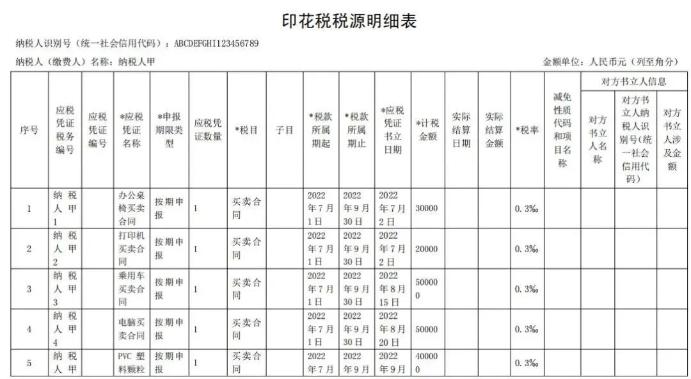

举例说明1:纳税人甲按季申报缴纳印花税,2022年第三季度书立买卖合同5份,合同所列价款(不包括列明的增值税税款)共计100万元,书立建筑工程合同1份,合同所列价款(不包括列明的增值税税款)共计1000万元,书立产权转移书据1份,合同所列价款(不包括列明的增值税税款)共计500万元。该纳税人应在书立应税合同、产权转移书据时,填写《印花税税源明细表》,在2022年10月纳税申报期,进行财产行为税综合申报,具体如下:

纳税人甲2022年10月纳税申报期应缴纳印花税:

100万元×0.3‰+1000万元×0.3‰+500万元×0.5‰=5800元

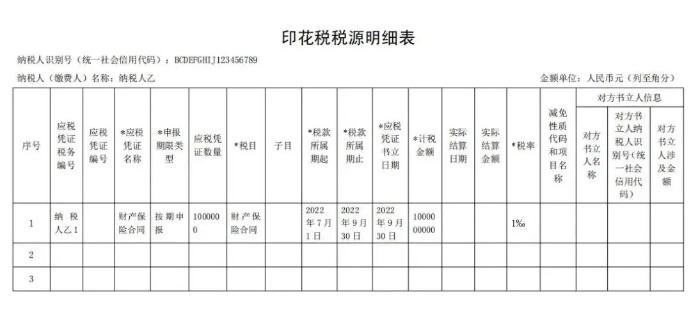

举例说明2:纳税人乙按季申报缴纳印花税,2022年第三季度书立财产保险合同100万份,合同所列保险费(不包括列明的增值税税款)共计100000万元。该纳税人应在书立应税合同时,填写《印花税税源明细表》,在2022年10月纳税申报期,进行财产行为税综合申报,具体如下:

纳税人乙2022年10月纳税申报期应缴纳印花税:

100000万元×1‰=100万元

印花税纳税期限

(1)印花税按季、按年或者按次计征

实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;

实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

(2)证券交易印花税按周解缴

证券交易印花税扣缴义务人应当自每周终了之日起五日内申报解缴税款以及银行结算的利息。

上一篇:工资为什么不能抵扣增值税?

下一篇:小规模纳税人如何开具发票?

12月26日19:30-21:00

12月11日19:30-21:00

12月05日19:30-21:00

咸林书店:陕西省西安市碑林区太白北路312号西北大学新村1号楼门面房 邮编:710068 咨询电话:029-88305808 15902990880 邮箱:159290880@qq.com

© Copyright 2021-2024学林网 www.xuelin.cn Inc All Rights Reserved 陕ICP备17012834号

版权所有 西安旭尔网络科技有限公司 技术支持:至成科技