来源:上海税务 发布人:学林网 发稿日期:2023-06-06

发票作为企业列支成本的一大重要凭证,是提供给对方的收付款的书面证明,也是财务收支的法定凭证。接下来,一起来看看三种常见的不规范发票情况。

没有纳税人识别号的增值税普通发票

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证用于办理涉税业务。

本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。

【政策依据】

《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)

与实际交易不符的发票

销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。

【政策依据】

《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)

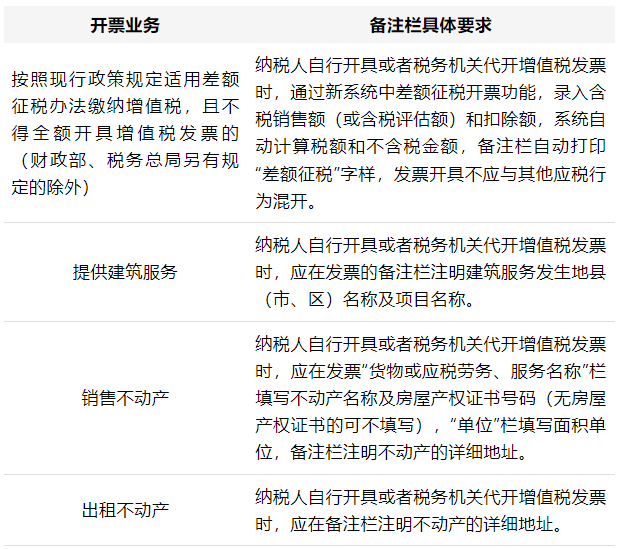

发票备注栏填写项目不全的发票

符合条件但未按规定填写的备注栏信息的增值税发票,不可作为有效税收凭证,需退回重开。

【政策依据】

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)

下一篇:遇到货物退回等情形怎么处理?

12月26日19:30-21:00

12月11日19:30-21:00

12月05日19:30-21:00

咸林书店:陕西省西安市碑林区太白北路197号太白星座 邮编:710068 咨询电话:029-88305808 15902990880 邮箱:159290880@qq.com

© Copyright 2021-2025学林网 www.xuelin.cn Inc All Rights Reserved 陕ICP备17012834号

版权所有 西安旭尔网络科技有限公司 技术支持:至成科技