来源:咸林会计网 发布人:学林网 发稿日期:2023-05-29

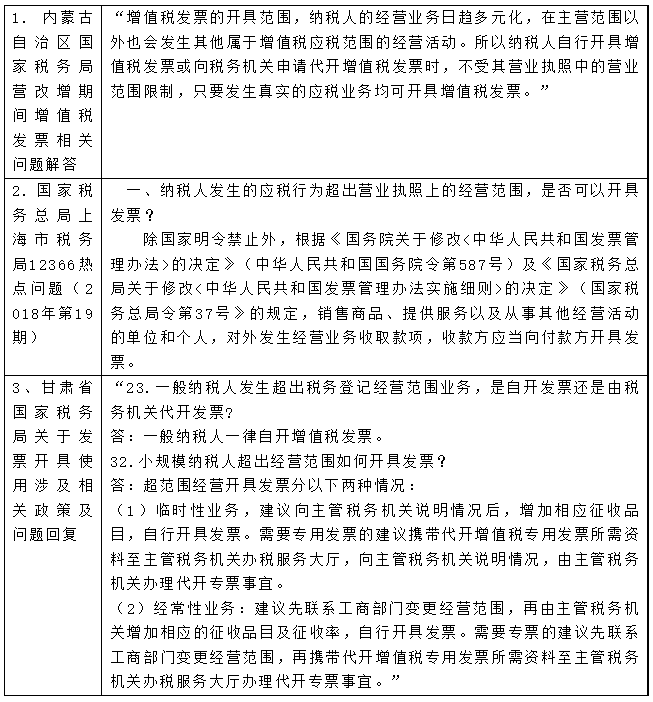

公司可以超出营业执照上载明经营范围开展经营活动吗?超出经营范围会有处罚吗?超出经营范围后还可以开票吗?

一、市场监管方面:

参考《国务院关于深化“证照分离”改革进一步激发市场主体发展活力的通知》(国发〔2021〕7号)规定:企业超经营范围开展非许可类经营活动的,市场监管部门不予处罚。有关主管部门不得以企业登记的经营范围为由,限制其办理涉企经营许可事项或者其他政务服务事项。

国务院发文后,各地方也发布了类似规定,比如《北京市优化营商环境条例》第十二条第三款规定:市场主体超经营范围开展非许可类经营活动的,市场监督管理部门不予处罚。有关部门不得以企业登记的经营范围为由,限制其办理涉企经营许可事项或者其他政务服务事项。

从目前政策开看,企业超经营范围开展非许可类经营活动的,市场监管部门不予处罚。但是长期经营,还是建议去市场监督管理部门增加经营范围,接受市场监管。

二、税务上方面:

(一)总局方面政策

1. 2016年5月6日国家税务总局政策解答政策组发言材料中总局就给过回复:“9.一般纳税人发生超出税务登记范围业务,是自开发票还是由税务机关代开发票?答:一般纳税人一律自开增值税发票。”

2. 总局公开答复:超经营范围可以开票,详见下图1:

发票开具内容就是要符合真实业务,如果实际提供了某项应税行为,除国家有明令禁止销售的外,即使超过营业执照范围,也应该如实开票纳税,营业执照的范围并不构成对是否开票是否纳税的这一本质问题的阻碍。

(二)省市税务机关政策

(三)实务中的限制

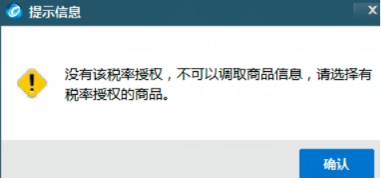

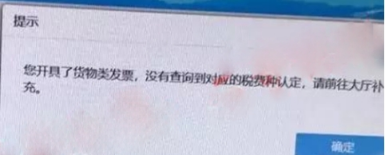

但实务中确实一些朋友们在开票时或申报时确实遇到了限制,如开票时系统出现下方提示图2,有的朋友是发票开具正常,但是在申报时出现问题,系统出现下方提示图3,但遇到这些情况不要着急,并不是不允许超经营范围开票,只是需要与主管税务机关沟通税种认定的事项。

(四)实务建议

1. 企业临时发生一些超经营范围的业务,首先咨询一下主管税务机关有没有明确的处理流程,如果没有,可以直接自行开具发票申报纳税。其次,如果发现上述图2、图3事项,及时增加品名或进行税种认定。

2. 企业某项业务如果是长期超经营范围的,应当先去市场监督管理部门增加经营范围,再考虑税务处理流程。

12月26日19:30-21:00

12月11日19:30-21:00

12月05日19:30-21:00

咸林书店:陕西省西安市碑林区太白北路197号太白星座 邮编:710068 咨询电话:029-88305808 15902990880 邮箱:159290880@qq.com

© Copyright 2021-2025学林网 www.xuelin.cn Inc All Rights Reserved 陕ICP备17012834号

版权所有 西安旭尔网络科技有限公司 技术支持:至成科技